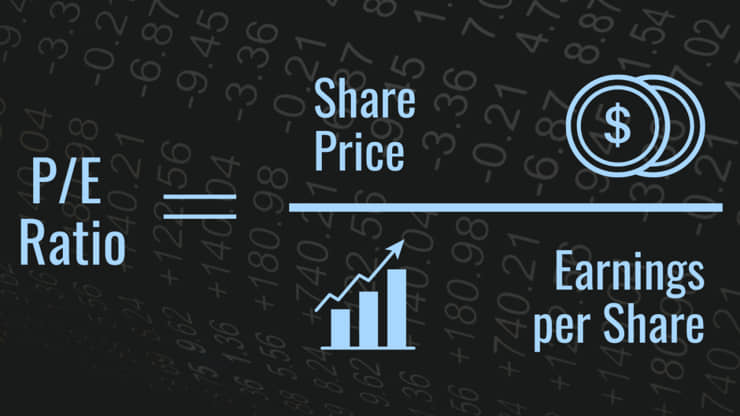

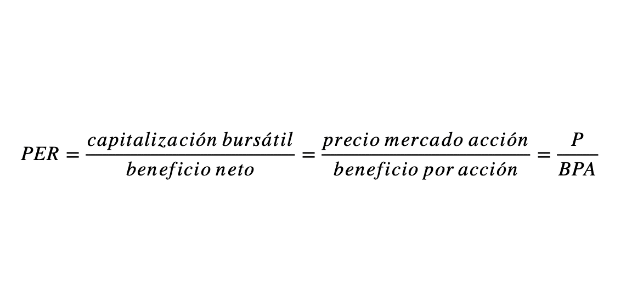

El PER, o P/E (Price-to-Earnings Eatio) es uno de los ratios o multiplicadores bursátiles más utilizados en la valoración de las acciones que cotizan en Bolsa a través del análisis fundamental.

¿Para qué sirve el PER?

Su principal objetivo, consiste en determinar si las acciones de la empresa a valorar están infravaloradas o sobrevaloradas, a través de la comparación entre el precio de mercado de la acción y el beneficio neto por acción (BPA).

En inglés el BPA se escribe como EPS (Earnings Per Share).

La principal ventaja del PER es que se trata de un multiplicador cuyo cálculo es muy fácil de efectuar.

La fórmula de cálculo es la siguiente:

¿Cómo se interpreta el ratio Per?

- Puede interpretarse como el número de veces que el precio de mercado de la acción paga el beneficio neto por acción.

- Puede interpretarse como el número de años que se tardará en recuperar el precio pagado por la acción en el supuesto de que el BPA se mantenga constante.

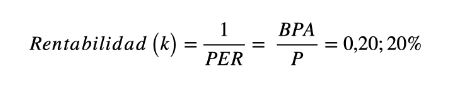

- El inverso del PER (1/PER = BPA/P) se interpreta como la rentabilidad anual que obtendría un inversor que comprase las acciones al precio de mercado.

Un PER elevado puede interpretarse de dos formas:

- Las acciones de la empresa están sobrevaloradas.

- Se trata de una empresa de crecimiento.

Un PER bajo puede interpretarse de dos formas:

- Las acciones de la empresa están infravaloradas.

- Se trata de una empresa cuyos BPA futuros disminuirán.

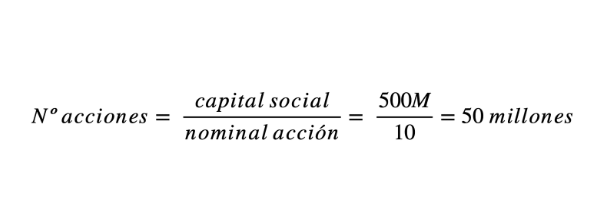

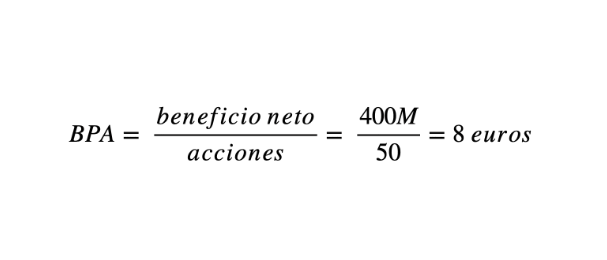

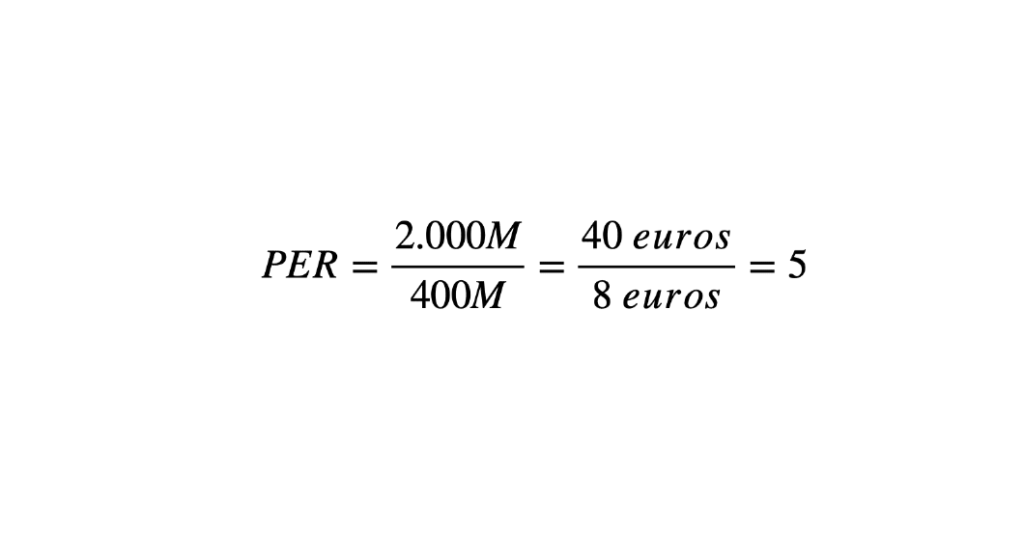

Ejemplo calculo del PER:

Una empresa tiene un capital social de 500 millones representado en acciones de 10 euros de valor nominal. Estas acciones cotizan en Bolsa a un precio de 40 euros. Durante el último ejercicio esta empresa ha obtenido un beneficio neto de 400 millones.

La capitalización bursátil de la empresa es igual a:

50 millones de acciones x 40 euros = 2.000 millones de capitalización

De acuerdo al PER, se paga cinco veces el beneficio neto de la empresa. Si este beneficio se mantiene constante, la rentabilidad que obtendrá el inversor en estas acciones es igual a:

La rentabilidad esperada, es igual al inverso del PER.

Aunque el cálculo del PER es muy sencillo, hay que ser muy cauteloso en su interpretación y utilización:

En el cálculo se utiliza el precio de las acciones y el beneficio neto, por lo que para su utilización se deben tener en cuenta varios aspectos.

- ¿Ha variado el número de acciones durante el ejercicio?

- ¿Qué concepto de beneficio utilizamos?

- La empresa, ¿ha modificado su política de amortizaciones?

- ¿Cuál es la situación fiscal de la empresa?

¿Qué tipo de beneficio se utiliza en el cálculo del BPA?

Para que el PER puede utilizarse de forma comparativa, el tipo de beneficio a utilizar debe ser el mismo en todos los períodos.

Si durante un ejercicio una empresa ha tenido un fuerte incremento en sus beneficios, y un elevado porcentaje de los mismos se debe a la obtención de resultados extraordinarios derivados de la venta de activos, este beneficio puede distorsionar el cálculo del PER.

Para el cálculo del PER, y para que los PER de distintos ejercicios sean comparables, lo más adecuado sería utilizar sólo los resultados ordinarios, y no incluir los resultados extraordinarios, puesto que los mismos no tienen continuidad en el tiempo.

Todos aquellos beneficios que tienen carácter de excepcionalidad y no tienen continuidad en el tiempo no deberían considerarse en el cálculo del beneficio por acción. Otra posibilidad, para atenuar el impacto de los resultados extraordinarios en el cálculo del PER es utilizar el beneficio medio obtenido durante varios períodos.

Modificaciones del capital social

El PER relaciona el precio de las acciones con el beneficio por acción, el cual a su vez depende del número de acciones. Si durante un ejercicio una empresa ha aumentado o reducido el capital social, habrá variado el número de acciones, lo cual se deberá tener en cuenta al utilizar el PER para comparar varios ejercicios.

Para que la comparación entre el PER de distintos años sea correcta, debería ponderarse el número de acciones en el ejercicio en que ha tenido lugar la modificación del capital social.

Riesgos de basarse únicamente en el PER

Aunque es un ratio que se utiliza con frecuencia en el proceso de toma de decisiones de inversión en renta variable, el inversor debe utilizarlo con mucha prudencia.

A través de este ratio se pueden identificarse qué acciones comprar o vender, pero a través de la situación del mercado y su tendencia futura se puede identificar cuál es el mejor momento para tomar la decisión de inversión.

Un PER bajo puede reflejar la infravaloración del valor de las acciones de una empresa, y que es una buena oportunidad de compra, también puede reflejar unas expectativas desfavorables sobre su comportamiento futuro.

Otros ratios que puede interesarte:

Analista de inversiones en renta fija, renta variable y private equity, especialista en fondos de inversión y acciones europeas. Agente de Grandes Patrimonios y asesor en planificación financiera desde hace 8 años. Inicie mi carrera en Banca Privada, y actualmente cuento con más de 15 años de experiencia en mercados financieros.