¿Qué son las cuentas por cobrar en contabilidad?

Las cuentas por cobrar son cantidades adeudadas a la empresa por terceros.

Existen cuentas por cobrar derivadas de las operaciones de la empresa relacionadas con las ventas a clientes de productos y servicios a crédito. Y otras que no corresponden a las operaciones de la empresa, ésas pueden deberse a préstamos realizados a los empleados o anticipos a empleados.

Ejemplos de registros de cuentas por cobrar

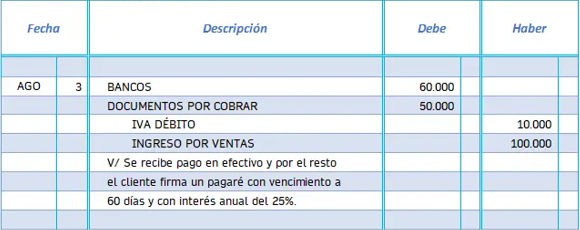

Supongamos que una empresa vende el 3 de agosto mercancía producto de su actividad normas a un cliente por valor de 100.000€ más IVA. €. Se recibe 60.000€ en efectivo se negocia el resto con un vencimiento de 60 días y un interés anual de 25% mediante un pagaré.

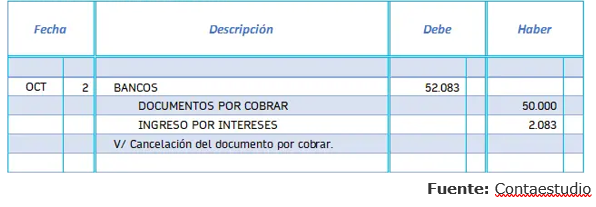

Transcurrido los 60 días se recupera el dinero y sus respectivos intereses, quedando registrado de la siguiente manera:

Tipos de cuentas por cobrar

- Cuentas comerciales: consiste en el crédito que la empresa concede a sus clientes por la compra de sus productos o servicios de su actividad normal.

- Documentos de cuentas por cobrar: se compone de documentos por pagar, tales como pagarés firmados por el cliente como evidencia de una deuda derivada de la venta de bienes o la prestación de servicios a crédito.

- Funcionarios y empleados: son cuentas o documentos de préstamos o anticipos de sueldo otorgados a empleados, funcionarios, accionistas o socios de la empresa.

- Deudores múltiples: son documentos o cuentas que surgen de transacciones distintas a las que reflejan el giro normal de la empresa.

- Intereses por cobrar: son los intereses devengados por los pagarés u otros activos que se agregan a la cuenta de intereses por cobrar al final de cada período sobre el que se informa.

¿Qué se contabiliza en esta rúbrica?

En las cuentas por cobrar se contabilizan los derechos de cobro que una empresa espera recibir. Se tratan de cuentas que representan sumas que adeudan las entidades a una empresa por la venta de productos y servicios o por alguna otra situación.

Referencia:

Meza. V, Carlos. (2007). Contabilidad; análisis de cuentas. EUNED. Costa Rica.

Analista de inversiones en renta fija, renta variable y private equity, especialista en fondos de inversión y acciones europeas. Agente de Grandes Patrimonios y asesor en planificación financiera desde hace 8 años. Inicie mi carrera en Banca Privada, y actualmente cuento con más de 15 años de experiencia en mercados financieros.