La crisis financiera de 2007, cuyas principales consecuencias empezaron a sacudir la economía mundial en 2008, es un claro ejemplo de la influencia de la economía financiera en la economía real.

¿Qué es un shock endógeno?

Los shocks de carácter endógeno son aquellos cuyo origen se encuentra en variables provocadas por distintas actuaciones de los agentes en el mercado. Un claro ejemplo es la crisis de las hipotecas subprime que a continuación analizaremos.

Por contra, un shock exógeno es aquel en el que los agentes del mercado no han sido los causantes de los desequilibrios, por ejemplo una catástrofe natural y sus consecuencias económicas: Fukushima.

Ejemplo Shock Endógeno: crisis hipotecas sub-prime

La causa del inicio de la crisis fue la suma de un periodo de burbuja inmobiliaria en Estados Unidos, retroalimentado por una posición excesivamente optimista frente al riesgo de crédito por parte de las entidades financieras, que en muchas ocasiones infravaloraron el riesgo real de las operaciones.

Dicha infravaloración radicaba en la posibilidad de revender los créditos hipotecarios en los mercados financieros como activos de alto riesgo, conocidos como hipotecas subprime. Dada la creciente rentabilidad de dichos activos, resultaban cada vez más atractivos para los inversores, lo que hacía más rentable para los bancos conceder crédito y revender la hipoteca en el mercado.

De forma circular, esta situación generó una sobredemanda en el mercado inmobiliario sustentada en una financiación que no valoró correctamente los riesgos reales de la operación.

Este tipo de situaciones no son sostenibles a largo plazo, ya que, en un momento determinado, los inversores en su conjunto revalúan la situación e internalizan el riesgo real, modificando sustancialmente su valoración de los activos y bajando notoriamente el precio.

Esta revaluación de los riesgos y el consecuente ajuste de las cotizaciones de los activos financieros provocó en 2008, la caída de uno de los bancos de inversión más grandes de la época (Lehman Brothers), lo que arrastró al sector bancario a una crisis de confianza al estar expuesto de forma muy severa a activos asociados con el mercado inmobiliario.

¿Cómo se comportó el mercado?

La reacción de los inversores fue inmediata, dado que el riesgo percibido aumentó a niveles máximos, provocando una caída sistemática de las bolsas.

Esta caída de la economía financiera provocó una restricción al crédito y un aumento de los costes de financiación, lo que paralizó multitud de proyectos en la economía real y condujo a una etapa de colapso financiero con consecuencias por todos conocidas.

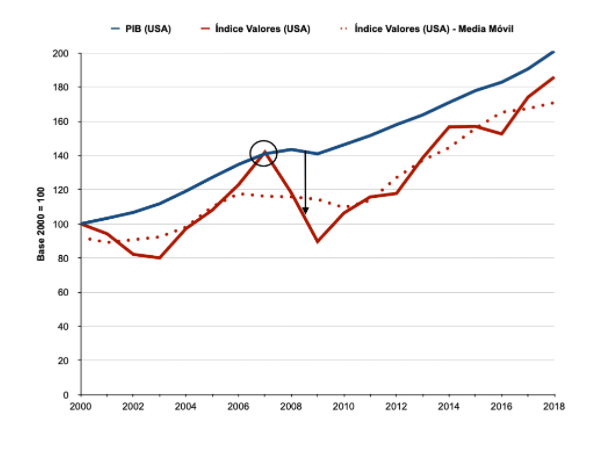

En el siguiente gráfico podemos observar cómo se refleja una caída mucho más pronunciada en la serie roja (el índice de valores) que arrastra a la serie azul en el siguiente período.

Analista de inversiones en renta fija, renta variable y private equity, especialista en fondos de inversión y acciones europeas. Agente de Grandes Patrimonios y asesor en planificación financiera desde hace 8 años. Inicie mi carrera en Banca Privada, y actualmente cuento con más de 15 años de experiencia en mercados financieros.