¿Qué son las cuentas por pagar en contabilidad?

En contabilidad una cuenta por pagar hace referencia a una cuenta que registra un saldo acreedor en el balance contable.

El saldo acreedor es una obligación de pago que se origina debido a una compra a crédito realizada a una persona física o jurídica, que ha entregado un bien o un servicio, del cual espera recibir un pago a cambio.

Ejemplos de registros de cuentas por pagar

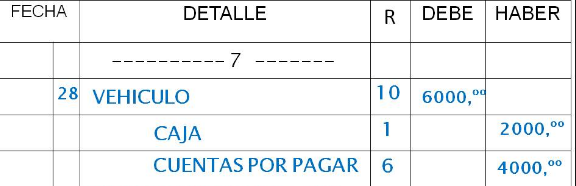

Para ver un ejemplo de la forma como se registra una cuenta por pagar, supongamos que la empresa Santa María compra una moto por 6.000€ para uso del negocio, a una empresa proveedora que le ha otorgado 30 días para cancelar. La empresa paga 2.000€ en efectivo como inicial y queda debiendo el resto. Además, vamos a suponer que la mercancía está libre de IVA.

Esto se registraría en el libro mayor de la siguiente manera:

Tipos de cuentas por pagar

Los tipos de cuentas están relacionados con la temporalidad dispuesta para cumplir con la obligación de pago, así tenemos:

- Cuentas por pagar comerciales, éstas tienen un plazo muy corto, puede ser de días, varias semanas o pocos meses, casi siempre se utilizan para la compra de inventarios o se trata de un crédito que los proveedores conceden a sus clientes por un corto tiempo.

- Cuentas por pagar a corto plazo, por lo general menores a 12 meses.

- Cuentas a largo plazo, por lo general mayores a 12 meses.

¿Qué se contabiliza en esta rúbrica?

En las cuentas por pagar se registran las facturas entrantes aprobadas para pago. Estas cuentas se registran en el libro mayor en los pasivos corrientes, el importe se contabiliza en la columna de haber como una deuda. Y cuando se liquida se anota en la columna de debe.

Esta cuenta siempre debe anotarse al momento de deber, y no cuando se paga, a esto se le llama el principio de devengo.

También es común que se utilice el libro de cuentas por pagar (CP) para su registro donde se dará más detalle acerca del proveedor y el bien adquirido.

Referencia:

Meza. V, Carlos. (2007). Contabilidad; análisis de cuentas. EUNED. Costa Rica.

Analista de inversiones en renta fija, renta variable y private equity, especialista en fondos de inversión y acciones europeas. Agente de Grandes Patrimonios y asesor en planificación financiera desde hace 8 años. Inicie mi carrera en Banca Privada, y actualmente cuento con más de 15 años de experiencia en mercados financieros.